С 31 марта 2014 года в банковских поручениях на оплату денежных средств в бюджет появился новый реквизит – уникальный идентификатор начисления (УИН). Теперь при осуществлении налоговых расчетов организациям необходимо указывать номер, по которому платеж будет идентифицироваться в государственной информационной системе. В каких случаях УИН при перечислении налогов обязателен, и как плательщику его получить?

Зачем нужен УИН?

Идентификатор начисления – цифровой код, необходимый для отслеживания сборов, поступающих в бюджетную систему. Этот реквизит введен в оборот Порядком ведения ГИС государственных и муниципальных платежей, утвержденным российским казначейством 30 ноября 2012 года (Приказ №19н).

ГИС ГМП осуществляет сбор и обработку информации о денежных переводах между государственными учреждениями, организациями – операторами платежей и гражданами. Уникальный номер присваивается по каждой конкретной оплате администратором бюджета. По замыслу казначейства любые платежи, зафиксированные в ГИС, должны обладать идентификаторами, но пока их формируют не все бюджетополучатели.

Выставляя требование по оплате задолженности по налогам, штрафам и пени, ФНС указывает на документе 20-значный индекс, который и является УИН данного платежа. При перечислении денежных средств налогоплательщик обязан внести этот код в реквизиты, а организация, принимающая платеж, - сопроводить бюджетный перевод полученным цифровым шифром.

Где и как получить УИН для оплаты налога?

Идентификатор начисления – код, который налогоплательщик не может сформировать самостоятельно, получить при заполнении квитанции в банке или посмотреть в справочнике. Возникает закономерный вопрос: где взять УИН при перечислении налогов? По логике – обратиться в ближайшую инспекцию.

Действительно, именно ИФНС присваивает уникальные номера налоговым платежам, но только в случае, если сама направляет физическому или юридическому лицу уведомление о задолженности. Получив требование, налогоплательщик вносит необходимую сумму, используя при оформлении банковской квитанции индекс, проставленный на налоговом извещении. Для этого в «платежке» предназначено поле 22 «код», куда вносится уникальная цифровая комбинация из 20 знаков.

Обычно таким образом гасят свои имущественные налоги физические лица. Чтобы «заплатить и спать спокойно», они дожидаются почтового уведомления от ФНС либо распечатывают нужные квитанции через личный кабинет на сайте ведомства. Поскольку данные документы формируются бюджетополучателем, УИН им назначается автоматически.

С индивидуальными предпринимателями и организациями ситуация другая. Как правило, они вносят налоговые платежи на основании собственных расчетов и деклараций. У перевода суммы, исчисленной организацией самостоятельно, УИН нет и быть не может. Идентифицируются такие платежи по другим реквизитам.

Исключение – погашение имеющейся у ИП, юрлица задолженности перед бюджетом на основании полученного налогового уведомления. Направляя должнику требование перечислить недоимку, оплатить пени и штрафы, ФНС присваивает документу УИН.

Что делать, если УИН неизвестен?

Организации, самостоятельно исчисляющие и вносящие в срок налоговые платежи, при формировании банковских поручений обходятся без УИН. Для них кодом начисления выступает КБК, а идентификатором самого плательщика служат:

- номера ИНН и КПП – для «юриков»;

- ИНН – для ИП.

Например, предприниматель, применяющий «упрощенку», обязан ежеквартально вносить авансовый платеж - не позднее 25 дней с момента завершения расчетного периода. Как поступить с УИН при перечислении налогов УСН? Формируя платежное поручение, ИП должен указать:

- в поле 104 – КБК в соответствии с актуальным справочником кодов бюджетной классификации;

- в поле 22 – «0».

Таким образом, при отсутствии налогового уведомления, поле, предназначенное для внесения УИН, всегда будет иметь нулевое значение. Заполняется это поле в обязательном порядке: либо «0», либо идентификатор при оплате по требованию ИФНС. «Платежки» с пустой ячейкой 22 кредитными организациями от юрлиц и предпринимателей не принимаются.

УИН и налоги физлиц

Несколько слов о налоговых сборах с физических лиц. У граждан есть два варианта, как узнать индекс / УИН для оплаты имущественных налогов:

- Получить письмо с уведомлением и заполненным извещением по форме № ПД (налог). Это готовая квитанция, в которую уже внесены все необходимые реквизиты, включая индекс документа. Денежные средства можно перевести через любой банк, принимающий бюджетные платежи.

- Зарегистрироваться в личном кабинете налогоплательщика и сформировать «платежку» через электронный сервис на сайте ФНС. Она также будет проиндексирована. Оплатить можно через банк или по «безналу».

Если человек не получал извещения с реквизитами, но хочет заплатить налоги «добровольно», заполнять платежное поручение ему придется самостоятельно. По аналогии с налогоплательщиками-юрлицами, физическое лицо обращается в кредитное учреждение и указывает:

- в поле 22 - код «0»;

- домашний адрес.

Исключение – перевод через Сбербанк по квитанции, оформленной на специальном бланке № ПД-4сб (налог). В этой форме места для внесения индекса не предусмотрено. Для идентификации плательщика обязательно вписываются ФИО и адрес, ИНН.

Обратите внимание, что требование указывать УИН в поле 24 «назначение платежа» на данный момент не актуально. Оно действовало по апрель 2014 года. После изменения порядка заполнения платежных поручений по бюджетным платежам идентификатор проставляется только в поле 22 и никак иначе.

Уникальный идентификатор начисления в платежном поручении 2018 года представляет собой особый реквизит, используемый в платежных поручениях. Проставлять значение УИН следует только при уплате задолженности по требованию проверяющих органов. Что такое УИН и где его брать, узнайте в материале далее.

Уникальный идентификатор начисления в платежном поручении в 2018 году

Изменения в правила заполнения платежных поручений внесены приказом Минфина России от 12.11.2013 № 107н. Обязанность налогоплательщиков указывать в платежном поручении идентификатор начисления стала актуальной с 31.03.2014.

Однако данное положение затрагивает далеко не все платежи. Например, добровольное перечисление налога на основании расчетных данных деклараций указания УИН не требует. Определяется такой платеж на основании КБК, а реквизиты плательщика, будь то физическое или юридическое лицо, идентифицируются при помощи ИНН и КПП. То же самое касается и прочих переводов средств. Идентификатор в таких случаях также не используется.

Чтобы быть уверенным в полном погашении обязательств перед государством, следует периодически сверяться с органами ФНС.

О том, в какой форме с 2017 года составляется акт сверки, читайте в статье .

УИП - что это такое

УИП ― это присвоенный получателем платежа код, не относящийся к бюджетным перечислениям. В некоторых случаях уникальный идентификатор проставляется в платежных документах в обязательном порядке в поле 22 «Код». Указывать его необходимо только при присвоении кода небюджетным получателем платежа. В иных случаях в поле проставляется значение 0. Такой порядок действий закреплен вышеуказанным приказом № 107н.

Код УИН в платежном поручении

УИН (уникальный идентификатор начисления) состоит из 20 или 25 цифр и имеет то же значение, что и УИП, но используется при составлении платежных поручений в бюджет или внебюджетный фонд.

Если субъект хозяйственной деятельности осуществляет обычный текущий платеж по налоговым обязательствам, УИН не нужен.

О том, что достаточно указать в обычном платежном документе по налогам, читайте в материалах , .

Напротив, в случаях уплаты пеней, штрафов, налоговой задолженности по требованию инспекции либо прочих заинтересованных в получении денежных средств фондов может быть присвоен код УИН, который необходимо отразить в платежном документе (в поле 22). При отсутствии таких данных в этом поле ставится 0. Пустовать оно не должно, так как при обработке документа платеж может просто не пройти.

О заполнении поля 22 «Код» платежного поручения читайте в статьях:

- ;

Использование уникального идентификатора платежа физическими лицами

При образовании налоговой задолженности гражданам может прийти квитанция из ФНС с суммой платежа к погашению. УИН в таких случаях уже присутствует в документе в виде индекса. Сформировать квитанцию на оплату можно и самостоятельно на сайте ФНС — тогда индекс в документе отразится автоматически.

Если задолженность решено погасить через банк, самостоятельно заполняя реквизиты, данные об УИН и индексе документа физическим лицам вносить не нужно. Достаточно указать Ф. И. О. плательщика и адрес регистрации.

Итоги

Необходимость в указании УИН в платежных поручениях возникает в случае уплаты недоимки, пеней или штрафа на основании требования, выставленного налоговым органом или внебюджетным фондом. Значение УИН для внесения в этот документ берется из текста требования соответствующего органа об уплате.

Подавляющее большинство бухгалтеров путает между собой код УИН и УИП, который проставляют в поле 22 поручения на уплату. Выясняем, в чем разница, есть ли она и расставляем все точки там, где надо.

Особый код платежа

При необходимости перечислить деньги в платежном поручении УИН и УИН всегда проставляют в поле № 22. Однако одновременно два этих кода в платёжке фигурировать не могут.

Общий принцип такой: надо проставить что-то одно для платежа – УИН/УИП. Тот код, который у вас имеется из документа, на основании которого необходим перевод денег.

УИП расшифровывается как Уникальный Идентификатор Платежа. Однако для перечислений в бюджеты, а также при оплате государственных и муниципальных услуг вместо УИП в поле 22 «Код» проставляют УИН – Уникальный Идентификатор Начисления, который сформирован администратором данного платежа и приведён в документе, обязывающем сделать платёж. Вот, в чем разница УИН и УИП. Но не только в этом.

Помните, что закон обязывает проставлять реквизит «Код» на любом распоряжении о переводе денег, бланки которых закреплены Положением Центробанка № 383-П.

В чём загвоздка и что делать

Очень часто налоговики присылают предприятию/ИП постановление или требование на уплату недоимки, пеней, штрафа. И в нём указан УИН. Однако в банке при заполнении платёжки выясняется, что такого поля нет, а есть поле для УИП. Так, УИН и УИП – одно и то же?

На практике в постановлении на налоговый или иной платёж обычно указан именно идентификатор начисления, а когда видишь перед собой платежку, там нет реквизита с идентификатором начисления, а есть только идентификатор платежа. Как быть?

Уже давно не надо заморачиваться, где взять УИП/УИН. Необходимо в поручении на уплату указать УИН. Для этого необходимо перенести значение поля УИП из постановления.

Компьютерные программы, с которыми работает большинство бухгалтеров, уже давно не придают особо значения, чем отличается УИН от УИП. Многие из них уже заменили рассматриваемое поля на обобщающее с названием «Идентификатор платежа».

Главное, чтобы код УИП/УИН в 2018 году при формировании платёжного поручения имел уникальный состав символов. Это позволит деньгам не зависнуть в платёжной системе и дойти до адресата вовремя. А самое основное: администратор этого платежа (например, Налоговая служба РФ) поймёт, какой именно долг перед казной или санкцию покрывают присланные лицом денежные средства.

УИН

У рассматриваемого кодового поля формат заполнения УИН такой: должно быть 20 или 25 знаков. При этом одни только нули быть не могут. Если код отсутствует, ставьте один знак «0» (ноль).

При перечислении сумм текущих налогов, сборов, страховых взносов, рассчитанных плательщиком самостоятельно, их дополнительная идентификация не нужна. В этом случае идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В поле 22 «Код» достаточно указать «0».

При этом банк:

- не может отказать в исполнении такого поручения;

- не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС от 08.04.2016 № ЗН-4-1/6133).

УИП

Что касается УИП, то это только 20 знаков. Его нужно отражать в платёжке при соблюдении 2-х условий (п. 1.1 указания ЦБ РФ от 15.07.2013 № 3025-У):

- Если он установлен получателем средств.

- Его значение доведено до плательщика.

Соответственно, когда на момент перечисления денег данный идентификатор плательщика неизвестен, можно оставить поле пустым.

Во множестве банковских отделениях при оплате услуг необходимо в документах указывать уникальный идентификатор. Большинство граждан даже не знают, что это такое и где его взять. Перед осуществлением платежа нужно подготовиться и узнать об этом, ведь при совершении ошибки, оплаченная денежная сумма вернётся обратно на счёт списания. Поэтому при заполнении документации нужно быть предельно внимательным.

Что такое УИН в платёжке

Понятие

УИН (не путать с ) расшифровывается как уникальный идентификатор начисления, состоящий из 20 либо 25 знаков, которые не должны быть равными нулю. Данный показатель является обязательным реквизитом, и указывать его необходимо во всех платёжных документах, согласно постановлению Министерства финансов от 2014 года. Бюджетные учреждения формируют УИН сами.

Квитанция с УИН

Функции

В чём заключаются функции идентификатора:

- контроль правильности поступления переводов в бюджетные организации;

- упрощение системы финансовых начислений;

- уменьшить число невыясненных поступлений в налоговые, таможенные и прочие органы.

Когда УИН может не указываться в платёжках:

- при оплате налоговых сборов и ;

- физическими лицами;

- при оплате полученных услуг в некоторых частных медицинских центрах.

В данных случаях в квитанции на оплату в соответствующей графе нужно поставить ноль.

По номеру идентификатора происходит автоматическая детализация оплаты каких-либо платежей в бюджет. Государственная Информационная Система о Государственных и Муниципальных платежах, получив сведения, начинает идентификацию. Если указать неверное значение, то платёж будет считаться не произведенным.

Последствия этого:

- появится ;

- начнут начисляться пени.

Расшифровка

Что обозначают цифры в идентификаторе:

- Первые три цифры указываются для получателей конкретного платежа. Для налоговых органов идентификатор всегда начинается с 182.

- Четвёртая цифра имеет обозначение 0, т.к. не применяется пока.

- 5-19 – этот порядок цифр представляет собой пятнадцатизначное особое обозначение платежа либо индекс в налоговых документах.

- 20я цифра является проверочной, которую рассчитывают по определённому алгоритму.

В данном виде код направляется в ГИС ГМП.

Уникальный идентификатор равняется индексу документа, только в том случае если он состоит из 20 цифр.

Где указывать идентификатор

Чтобы узнать значение идентификатора можно обратиться с этой проблемой в организацию, которой будет происходить перечисление. Так как именно она формирует уникальное значение.

- В платёжном документе УИН указывается в поле 22, под названием «Код». Сотрудник банка должен повторно заполнить идентификатор в платёжном документе.

- Если оплата происходит по безналу, то в графе «код» предприниматели указывают 0.

Не все организации применяют УИН. В основном структуры, где проходит большое количество оплат. Например, налоговая.

Это видео расскажет вам о том, как код УИН указывается в платежном поручении при перечислении налогов (сборов):

Образцы платежек

За детский сад

Для оплаты детского сада существует специальная квитанция с обозначением УИН. Перед переводом оплаты лучше уточнить идентификатор в бухгалтерии, чтобы не допустить ошибку, т.к. сотрудники банка не смогут предоставить эту информацию.

В дальнейшем данный показатель будет распространяться на последующие оплаты и не придётся перед каждым переводом узнавать УИН детского сада.

Образец платежного поручения с УИН за детский сад

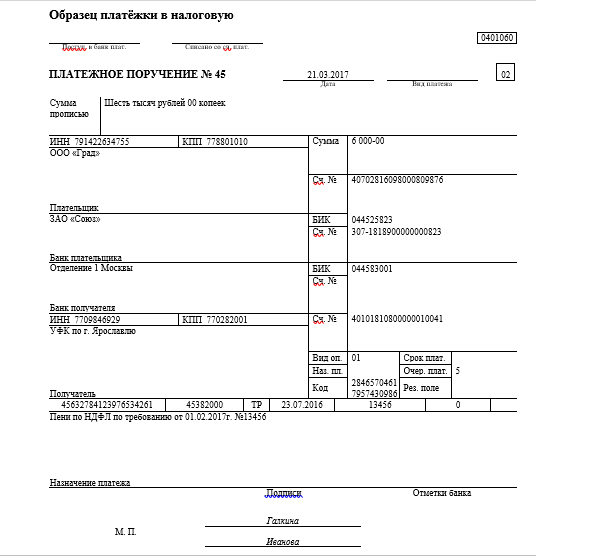

Для налоговых служб

Указания о том, что произведение платежей в государственный бюджет через налоговые органы, действуют с 2014 года. С данного времени указывается и уникальный показатель в подобного рода платежках.

Смысл выполнения данных правил состоит в том, что все обязательные для заполнения реквизиты должны оформляться правильно, это касается и идентификатора. УИН должен обязательно заполняться в отдельной графе – «код».

Идентификатор для налоговых служб должен равняться индексу документа. Квитанцию ФНС можно получить в налоговой либо создать и распечатать самостоятельно с сайта налог.ру, где будет указан индекс документа.

Предприятия, формирующие налоговые платежи самостоятельно, при заполнении платёжек могут обойтись без идентификатора. Уникальным кодом для них может служить КБК, а индивидуальным предпринимателям может заменить ИНН.

Пример платежки в налоговую

Для судебных приставов

Есть своя особая платежка и для приставов. С ее примером вы можете ознакомиться ниже.

Платежка судебным приставам

Где указывать УИН в платежном поручении в 2018 году? Где взять УИН? Что будет если не указать код УИН в платежке? Ответы на эти и другие вопросы вы найдете в данной статье.

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2018 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номерУИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- Если указан УИН – не заполняется ИНН.